Ile będzie kosztowała Twoja polisa OC? Sprawdź ceny ubezpieczeń OC w porównywarce Mubi! Zajmie Ci to tylko kilka minut, a zaoszczędzić możesz na jedno tankowanie auta do pełna.

Ubezpieczenie OC – co to jest i jaką ochronę gwarantuje?

OC samochodu to ubezpieczenie, którego posiadanie jest obowiązkiem każdego właściciela pojazdu. Jeśli kupujesz samochód, musisz wykupić także ubezpieczenie odpowiedzialności cywilnej. Dzięki niemu Twoje finanse będą bezpieczne, gdy spowodujesz kolizję lub wypadek drogowy, a poszkodowani z Twojej winy otrzymają stosowną rekompensatę od Twojego ubezpieczyciela.

Wyobraź sobie sytuację, w której posiadanie polisy OC nie jest obowiązkowe, a Ty, jadąc autostradą na długo wyczekiwane wakacje, wjeżdżasz z impetem w tył pojazdu poruszającego się przed Tobą i dosłownie go taranujesz. Konsekwencje wypadku są opłakane, bo w jego wyniku poważnym uszkodzeniom ulega auto poszkodowanego, a on sam doznaje uszczerbku na zdrowiu i trafia do szpitala. Hospitalizacja, leczenie, rehabilitacja, a ostatecznie długotrwałe zwolnienie w pracy powodują, że domaga się on od Ciebie odszkodowania za utratę zdrowia i zysków, jakie przyniosłoby mu wykonywanie obowiązków służbowych jak dotychczas. Możesz sobie wyobrazić, jakie koszty generuje spowodowanie takiego zdarzenia. Mało kto byłby w stanie uregulować należności względem poszkodowanego z własnej kieszeni, a bez ubezpieczenia chroniącego odpowiedzialność cywilną musiałbyś zrekompensować straty innych właśnie za pomocą własnych oszczędności. Dlatego właśnie posiadanie ubezpieczenia OC jest obligatoryjne dla każdego kierowcy.

Zatem ubezpieczenie OC komunikacyjne nie zapewnia wypłaty odszkodowania Tobie jako ubezpieczonemu kierowcy, tylko tym, którzy ucierpią w spowodowanym przez Ciebie wypadku. Nie powinieneś jednak traktować zakupu tej polisy jako przykrego obowiązku, bo koniec końców chroni ono także Ciebie, a dokładniej – Twoją odpowiedzialność finansową.

Czy polisa OC gwarantuje wypłatę odszkodowania bez ograniczeń?

Obowiązek posiadania ubezpieczenia OC reguluje polskie prawo. Dlatego też szczegółowe zasady jego działania są w każdym TU takie same. Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszy Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych jasno precyzuje także kwotę, do której ubezpieczyciel odpowiada w przypadku zdarzenia drogowego. Tzw. sumy gwarancyjne ogranicza zatem wysokość odszkodowania, jakie może zostać wypłacone z Twojego OC, jednak zostały one ustalone na tak wysokim poziomie, że nie musisz obawiać się dodatkowych obciążeń. Maksymalna wartość odszkodowania w przypadku jednego zdarzenia wynosi:

- 5 210 000 euro, gdy wyrządzisz szkodę osobową (np. poszkodowany kierowca, pasażer, pieszy czy rowerzysta złamie nogę w wyniku wypadku),

- 1 050 000 euro, jeśli dojdzie do uszkodzenia mienia, np. samochodu innego uczestnika ruchu drogowego.

Kary za brak OC – ile zapłacisz, gdy nie kupisz obowiązkowej polisy?

Z racji tego, że posiadanie polisy OC jest obowiązkiem każdego właściciela pojazdu, za jego brak ustalono niemałe kary finansowe. Karę za brak OC możesz otrzymać, gdy nie będziesz miał aktualnej ochrony ubezpieczeniowej. Jednak nie tak łatwo zapomnieć o zakupie polisy OC, bo ubezpieczenie odpowiedzialności cywilnej zazwyczaj przedłuża się automatycznie, gdy nie złożysz wypowiedzenia umowy. Kiedy zatem możesz narazić się na sankcje finansowe?

- Po zakupie używanego samochodu

Jeśli kupisz samochód z drugiej ręki, wraz z pojazdem powinieneś otrzymać od poprzedniego właściciela ubezpieczenie OC. Możesz od razu je wypowiedzieć albo zdecydować, że do końca wykorzystasz ochronę ubezpieczeniową wykupioną przez zbywcę (UWAGA! Ubezpieczyciel może dokonać wówczas rekalkulacji składki). Musisz pamiętać, że przejęta przy zakupie umowa ubezpieczenia OC nie odnowi się automatycznie. Przed jej końcem musisz zatem kupić nowe OC.

- Gdy kupisz OC krótkoterminowe

Ubezpieczenie OC krótkoterminowe można kupić tylko w nielicznych przypadkach, np. jeśli kupiłeś samochód za granicą i musisz dojechać nim do miejsca zamieszkania. Po upływie terminu określonego w umowie ubezpieczeniowej (np. 30 dni) ochrona wygaśnie, a Ty zostaniesz bez ubezpieczenia OC. Pamiętaj zatem o zawarciu nowej umowy zanim OC na miesiąc straci swoją ważność.

- Jeśli nie spłacisz rat za OC

Za ubezpieczenie OC możesz płacić w ratach. Towarzystwa ubezpieczeniowe umożliwiają zazwyczaj rozłożenie składki na 2, 4 lub 12 rat. Jeśli zapomnisz o zapłaceniu którejś z nich, ubezpieczyciel nie przedłuży umowy z Tobą na kolejny rok.

Ile wynoszą kary za brak OC w 2023 roku?

Już jednodniowa przerwa w ochronie ubezpieczeniowej może skutkować koniecznością wniesienia dodatkowych opłat. Nakładaniem kar i ściąganiem należności od kierowców zajmuje się Ubezpieczeniowy Fundusz Gwarancyjny, który gromadzi dane dotyczące kierowców, ich pojazdów i historii ubezpieczenia.

Wysokość kar jest zależna od kilku czynników:

- czasu trwania przerwy w ubezpieczeniu,

- rodzaju pojazdu (samochód osobowy, samochód ciężarowy, inne pojazdy, np. motocykl),

- minimalnego wynagrodzenia w danym roku.

Jak widać, wysokość kar może sięgać niemałych sum. Czy rzeczywiście warto ryzykować, zaniedbując obowiązek zakupu ubezpieczenia OC? Sprawdźmy, ile kosztuje ubezpieczenie samochodu.

Najtańsze ubezpieczenie OC za 146 zł! Kto płaci najmniej za oc samochodu?

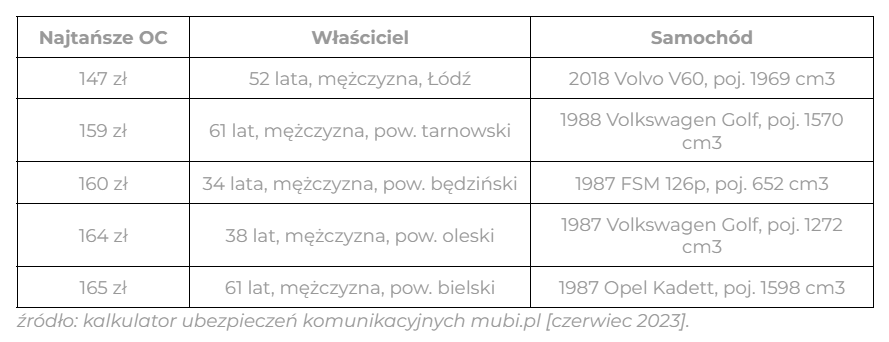

Jeśli zakup ubezpieczenia OC kojarzy Ci się z setkami lub tysiącami złotych, które uszczupliły Twoje konto, być może miałeś zbyt małe doświadczenie w prowadzeniu pojazdów, mieszkałeś w dużym mieście lub byłeś zbyt młodym kierowcą, żeby ubezpieczyciel mógł zaproponować Ci bardziej atrakcyjną składkę. Tymczasem polisę OC możesz mieć już za niespełna 150 zł. Tyle za ubezpieczenie samochodu na mubi.pl zapłacił w czerwcu 2023 roku 41-letni mieszkaniec Tarnowa, który jeździ Polskim Fiatem (FSM) 126p z niewielkim silnikiem o pojemności 0,7 l. Składka wyniosła dokładnie 146 zł. Nie on jeden uzyskał ubezpieczenie OC w cenie poniżej 200 zł. Kto jeszcze otrzymał tak atrakcyjną ofertę? Oto przykładowe kalkulacje z porównywarki ubezpieczeń Mubi.

Jak łatwo zauważyć, większość kierowców, którzy otrzymali oferty za mniej niż 200 zł w porównywarce na mubi.pl, to osoby doświadczone na drodze (mające więcej niż 30, a często ponad 50 lat), mieszkające w niewielkich miejscowościach i jeżdżące samochodami marek uznawanych przez ubezpieczycieli za bezpieczne. W dodatku większość z nich ma silniki poniżej 2,0 l, a to oznacza, że nie będą mogły osiągać na drodze zawrotnych prędkości, co w oczach firm ubezpieczeniowych jest mile widziane.

Co wpływa na niską cenę ubezpieczenia OC?

- Wiek kierowcy i jego doświadczenie na drodze

Ubezpieczyciele kierują się zasadą, że im młodszy kierowca, tym większe prawdopodobieństwo, że spowoduje on wypadek. Towarzystwa przy wyliczaniu składek kierują się m.in. policyjnymi statystykami, a te od wielu lat mówią, że najbardziej brawurową grupą kierowców są osoby między 18. a 24. rokiem życia, czyli początkujący za kierownicą. Według raportu Biura Ruchu Drogowego Komendy Głównej Policji Wypadki drogowe w Polsce w 2022 roku w ubiegłym roku na 10 tys. osób powodujących wypadek drogowy było aż 12,01 kierowców z tej grupy wiekowej. Nic zatem dziwnego, że młodzi kierowcy płacą za OC średnio 1 351 zł, podczas gdy ogólna średnia dla kierowców ze wszystkich grup wiekowych w całej Polsce wynosi 683 zł. Początkujący płacą zatem blisko dwa razy więcej.

- Miejsce zamieszkania kierowcy

Statystyki sporo mówią również o wypadkowości w poszczególnych województwach czy miastach. To też wskazówka dla ubezpieczycieli, bo tam, gdzie natężenie ruchu jest większe, a ma to miejsce najczęściej w dużych miastach wojewódzkich, dochodzi do większej liczby wypadków. Oczywiście zdarzają się wyjątki, bo niskie stawki odnotowano również w Tarnowie, Łodzi czy Częstochowie, gdzie najniższa składka OC wyniosła odpowiednio 146 zł, 147 zł oraz 174 zł. Jednak składki na takim poziomie należą w stolicach województw do rzadkości.

- Marka i model pojazdu

W wyliczaniu składki za ubezpieczenie OC towarzystwa biorą także pod uwagę markę i model samochodu. Niektóre bowiem uchodzą za bardziej niebezpieczne, chociażby ze względu na to, że są często wybierane przez młode osoby, lubiące szybką i niebezpieczną jazdę. Taką niechlubną opinię ma chociażby BMW, które od dawna pojawia się wśród najdroższych w ubezpieczaniu marek. Za OC samochodów tej marki kierowcy płacą średnio 851 zł, podczas gdy ubezpieczenie Dacii to koszt raptem 541 zł.

- Pojemność silnika

Im większy silnik, tym auto może osiągać większe prędkości. Pojazd z 4-litrowym silnikiem jest bardziej ryzykowny w ubezpieczaniu niż auto mające pod maską mniej niż litr. Właściciele aut o dużej mocy (ponad 2-litrowy silnik) płacą za OC średnio 807 zł, a posiadacze samochodów do 1 l znajdują OC średnio za 533 zł.

- Stan cywilny i fakt posiadania dzieci

Firmy ubezpieczeniowe wychodzą z założenia, że kierowcy posiadający rodzinę, zwłaszcza dzieci, które są wożone samochodem do szkoły, jeżdżą ostrożniej i przepisowo.

Jak obniżyć cenę ubezpieczenia OC?

- Porównaj oferty

Jeśli kupisz ubezpieczenie OC, które znajdziesz jako pierwsze, nie będziesz wiedział, czy nie przepłaciłeś. Być może inny ubezpieczyciel zaproponowałby Ci niższą składkę. Dlatego warto korzystać z porównywarek ubezpieczeń OC, jak ta od Mubi. Wypełnienie krótkiego formularza da Ci szansę na znalezienie przynajmniej kilkunastu ofert, spośród których będziesz mógł wybrać tę, która najbardziej Ci odpowiada. Pamiętaj, że podczas wyboru ubezpieczenia OC najlepiej kierować się ceną, gdyż zakres polisy będzie we wszystkich towarzystwach taki sam. Możesz jednak spojrzeć na dodatki, jak darmowa Zielona Karta czy mini assistance, które ubezpieczyciele często dołączają do OC w pakiecie.

- Kupuj przez internet

Porównywarka OC umożliwia nie tylko wyszukanie i porównanie wielu ofert różnych ubezpieczycieli, ale pozwala także kupić wybrane ubezpieczenie online. Dla osób, które wybiorą tę drogę zakupu, towarzystwa ubezpieczeniowe mają często przygotowane dodatkowe obniżki lub pakiety promocyjne.

- Szukaj akcji promocyjnych

Ubezpieczyciele od czasu do czasu oferują różnego rodzaju rabaty, np. dla tych, którzy ubezpieczają w tej samej firmie więcej niż jedno auto albo oprócz ubezpieczenia komunikacyjnego kupują również ubezpieczenie mieszkania. To dodatkowe kilka procent mniej do zapłaty.

- Płać za OC jednorazowo

Chociaż wiele firm ubezpieczeniowych daje możliwość rozłożenia składki na raty, zdecydowanie bardziej opłaca się zapłacić za cały okres ochrony z góry. Podobnie jak w innych branżach, również w branży ubezpieczeń przy płatności ratalnej całkowity koszt jest większy.

- Ubezpiecz auto ze współwłaścicielem

Jeśli jesteś niedoświadczonym kierowcą, dobrym rozwiązaniem będzie korzystanie z pojazdu wspólnie z rodzicem lub małżonkiem, który zdążył już wypracować sobie dobrą historię ubezpieczeniową i kilkadziesiąt procent zniżki za bezszkodową jazdę. Jeśli będziesz współwłaścicielem pojazdu, dzieląc auto z drugim kierowcą, nabierzesz obycia i doświadczenia za kółkiem, płacąc jednocześnie za ubezpieczenie OC mniej niż w sytuacji, w której miałbyś kupować je samodzielnie. W przypadku współwłasności samochodu ubezpieczyciel weźmie pod uwagę zarówno Twoją historię, jak i zniżki współwłaściciela i uśredni zniżkę na OC. Ryzyko jest takie, że spowodowana szkoda będzie widniała w historii ubezpieczenia obu współwłaścicieli.

Polisa OC – sprawdź, jakie dane trzeba podać w darmowym kalkulatorze ubezpieczeń Mubi!

Żeby ubezpieczyciele mogli przygotować dla Ciebie oferty ubezpieczeń OC, muszą dowiedzieć się o Tobie kilku rzeczy. Dlatego w pierwszym kroku do obliczenia składki w porównywarce konieczne jest wypełnienie formularza składającego się z pytań o:

- parametry Twojego samochodu,

- sposób użytkowania ubezpieczanego pojazdu,

- informacje na temat właścicieli i kierowców oraz ich doświadczenia na drodze,

- dane kontaktowe.

Formularz kalkulatora Mubi jest maksymalnie uproszczony, a jego wypełnienie nie zajmie Ci więcej jak 4 minuty. Informacje, które musisz podać znajdziesz m.in. w dowodzie osobistym i dowodzie rejestracyjnym pojazdu. Czy istnieje jednak kalkulator OC bez podawania danych? Podanie niektórych informacji, o jakie zostaniesz zapytany w formularzu porównywarki, jest obowiązkowe. Musisz wpisać m.in.:

- markę i model pojazdu,

- rok produkcji samochodu,

- pojemność silnika,

- miejsce parkowania nocą,

- datę urodzenia właściciela auta oraz dodatkowych kierowców,

- płeć,

- stan cywilny.

Mimo że w formularzu znajdziesz również pytanie o bardziej wrażliwe dane, takie jak PESEL, imię i nazwisko, numer rejestracyjny pojazdu, a także numer telefonu i adres e-mail, możesz wyliczyć składkę bez ich ujawniania. Wpisanie danych osobowych i kontaktowych w porównywarce Mubi jest bowiem dobrowolne. Musisz jednak wiedzieć, że niektóre towarzystwa ubezpieczeniowe potrzebują ich, aby przygotować dla Ciebie ofertę. Wysłanie formularza bez tych informacji będzie skutkowało skróceniem listy ofert przynajmniej o kilka. Ubezpieczenia OC nie zaproponuje Ci m.in. TUZ Ubezpieczenia, Generali czy Proama.

Czy korzystanie z porównywarki OC jest darmowe?

Tak, wyliczenie składek w porównywarce ubezpieczeń powinno odbyć się nieodpłatnie, dlatego warto skorzystać z tej możliwości przed zakupem polisy, a nawet jeszcze przed zakupem pojazdu, aby dowiedzieć się, czy niska cena samochodu nie będzie wymagała dopłacania w przyszłości co roku do wygórowanej składki za ubezpieczenie OC.

Info o autorze